【勝手に構想】au WALLET Creditが実現したらどんなことができそうか?

2015/04/26

au WALLETカードの発行がされ既に300万枚の発行がされたと言われています。

このau WALLETカードの商標登録において、

au WALLET Creditという登録がされているのをご存じでしょうか。

この「au WALLET Credit」の今後の展開を勝手に予想してみようと思います。

本投稿に記載の内容はあくまでも私の勝手な推測であり、

au、KDDI等の情報に基づいているものではありません。

本投稿を元に各社に問い合わせるなどの行為はお控えください。

投稿の内容は全く確実性もありませんので他媒体などへの転載もお控えください。

2014/10/27 追記

2014/10/27 に開催された「au 発表会 2014 Winter」にて、

au WALLET クレジットカードの発行が公表されました。

カードとしては実カード発行で真新しさはありませんが以下でご紹介しています。

結果として本投稿のようなサービス設計にはなりませんでした。

ですので、この投稿は現時点でハズレとなっています。

今後の展開に期待はしていますが。

2014/10/30追記

以下のように予想を修正しました。

はじめに

4100万契約者数(*1)のうちが、300万枚を発行していることになります。

多いような少ないようなという数字ではあります、何せ1契約者が複数枚発行が含まれていますので。

タダで1000円あげるから、発行しませんか?につられない人が多いのだなと思います。

でも、この釣られない人達はある意味では正解なのかなとも思います。

1,000円のチャージでau WALLET Creditの

フィールドテストに参加しているとしたら?

どうでしょう。

これまでの経緯

au WALLET Creditと聞いて、新しくau WALLET Creditというカードの発行をするのかな?

普通はそう思うかと思います。

でも、私は勝手ながらに全く違う構想を持っています。

以前、以下の投稿でそうした可能性についてご紹介しました。

過去に頂いたご意見

この投稿ではTwitterでご意見を頂いたり、Google+でも様々なご意見を頂きました。

また、 投稿に対してもコメントを頂くことができました。(リンク先は本投稿下部)

大半のご意見の内容は以下のような感じです。

- プリペイドカードがクレジットカードになるなんてありえない

- 未成年でもブラックでも持てるのにクレジットカードになるわけない

- 都銀でも難しい与信管理にかかる費用を考えたらとてもペイしないかと。

- 優良顧客にauじぶんカードのセールスを強化していくんじゃない?

まず、最初に申し上げておきますが、

300万枚すべてがクレジットカードに化けるかもと言っているのではありません。

未成年やブラック属性者は当然NG

発行したカードのうち、クレジットカードの審査をauなりKDDIフィナンシャルサービスなりが、

独自の審査を行って、審査に通過したユーザーに対してのみ、

クレジット機能を有効にすればいいと私は言っています。

その為、未成年やブラックは当然ながらクレジット機能は利用できないでしょう。

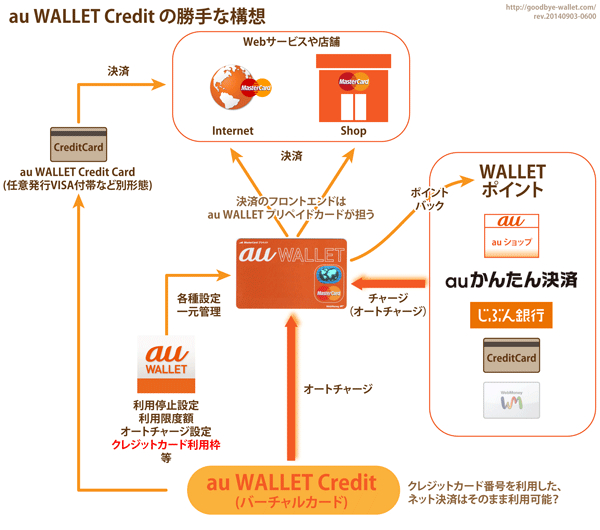

au WALLET Creditの勝手な構想イメージ

何故か「au WALLETカードがクレジットカードに化ける可能性が」というと、

そんなことあるわけない!と反発を頂くことになるので、

ちょっとわかりやすく図示してみると、以下のようなイメージです。

いや、わざわざ図示しなくても分かってもらえると思っていたのですが、

どうも拒絶反応が強いようで、以下の図だとそんなに反発はないと思います。

au WALLETクレジット構想図

これって「au WALLETがクレジットカードに」というよりも、

「au WALLETバーチャルカードの発行じゃないか」と言われるかもしれません。

しかし、そこに何か違いはありますでしょうか?

実カードがクレジットカードに変わらないと意味がないでしょうか?

- au WALLET Creditが実発行されてそこから借り入れ決済する。

- au WALLET Credit(バーチャル)から借り入れチャージしてau WALLETプリペイドで決済する。

そこに大した差はなく、もしどちらもMasterCardに対応しているとすれば、

表向きの違いはカードデザインとカード番号くらいでしょう。

直接借入を行うau WALLET Creditに対して、

au WALLETプリペイドがクレジットカード番号を隠ぺいして利用できるイメージです。

クレジットカードをバーチャル化するという逆の発想です。

欲を言えば、このバーチャルクレジットカード側の番号も確認することができて、

インターネットのサービスや各種継続課金サービスに登録できたらいいとおもいますね。

クレジットカードで決済するのも、

クレジットカードからチャージしてプリペイドで決済するのも手間とお金の流れが違うだけです。

なんで反発を受けるのかが、私には正直わからないんです^^;

au WALLET Credit機能が、au WALLETカードに付加されて利用できるイメージです。

ですから、審査でクレジット機能付加の可否判断の結果で、

使えるユーザーを限定すればいいんです。

どうしても「プリペイドでなければならない、ポストペイドは悪だ。」

そんな風にもし思うとしたら「auかんたん決済」はまぎれもなくポストペイドの借入です。

携帯利用料なんてもともとポストペイドですし、過剰反応する必要はないと思いますけどね。

頂いたご意見に対して感じるもの

様々なご意見に対して、自分なりの考えで答えてみたいと思います。

プリペイドカードがクレジットカードになるなんてありえない

プリペイドカードとクレジットカードの違いって何でしょう。

「先払いと後払い」の違いですね。

しかしau WALLETには既にポストペイドの機能としてauかんたん決済が内包されています。

プリペイドとは名ばかりで内部にはポストペイド要素が含まれています。

また、特定のクレジットカードによるチャージが利用できますが、

そうしたチャージ方法を利用しても同じように後払いになります。

チャージ残高の範囲による制限

強いて言えば、事前にあらかじめチャージした金額の範囲内で利用ができるという、

プリペイドの仕組みの大前提がありますが、

これは、auかんたん決済のオートチャージ機能を利用すると

オートチャージの利用限度額までは後払いで利用することができます。

クレジットカードの利用限度額いっぱいにチャージするのも同じことです。

こうしたプリペイドの仕組みは使いすぎを抑制することを目的としたサービスと考えるよりも、

むしろ、クレジットカード番号を隠ぺいして、

外部に対してカード番号を直接流さない仕組みとして捉えた方がスマートだと私は思います。

ではau WALLETカードが直接借入できるクレジットカードになるのか?という点ですが、

ここはどういうオートチャージの仕様にするかによって異なってくると思います。

- チャージ残高を下回ったら、決済をエラーとしてオーソリしない。

- チャージ残高を下回ったら、au WALLET Creditからの借り入れを実行しオーソリを通す。

これだけの違いだと思います。

au WALLET Creditによってチャージ残高を気にする必要がなくなります。

この利用は利用者自身で、有効無効の設定が切り替えられればそれで十分です。

チャージ残高を下回ったら au WALLET Creditからの借り入れをするような、

サービス設計となった場合には、以下のように利用することもできそうです。

常にチャージ残高を0円の状態として運用したら?

au WALLETプリペイドは、

au WALLET Creditがバックエンドで常に支払を受け持たせることができます。

これってクレジットカードだと思います?プリペイドカードだと思います?

私はほぼ、クレジットカードだとおもいます。

未成年でもブラックでも持てるのにクレジットカードになるわけない

これは前述したとおり、そんな属性にはクレジット機能は付帯されないでしょう。

都銀でも難しい与信管理にかかる費用を考えたらとてもペイしないかと。

与信管理に関しては、確かに難しい部分はあると思います。

しかし、au含めKDDIはすでに携帯の利用者として一定の与信は管理しているでしょう。

過去滞納がないのは当然ですが、ひと工夫入れると返済率が高くなると思いませんか?

- 携帯利用料の請求とau WALLET Creditの請求を合算する

au WALLET Creditの支払いのみを行うことができず、

携帯利用料との合算のみで請求を行うとしたら、、、。

払わないと携帯が止まります。

「なら他社にMNPするからいいや」って思うかもしれませんが、

携帯利用料の滞納情報は各社共有していますし、MNP先はなくなります。

滞納後は信用情報機関に対して滞納情報が記録されますので、

他社からの新規の借り入れも困難な状況になっていくでしょう。

単にカードが1枚利用できなくなるのではなく、

携帯が人質になりますので、利用者は血眼で返済することと思います。

与信管理は難しいのでしょうけど、既に与信管理のようなことはしていますし、

返済は合算にすると単なるクレジットカードよりも滞納リスクが大きいという仕組みです。

優良顧客にauじぶんカードのセールスを強化していくんじゃない?

そういう方向性もあると思います。

でも、auじぶんカードって普及してますか?

新たに注力するほどの真新しい魅力を打ち出せるのでしょうか。

私はこのサービスは消えていく方向だと思います。

投稿に関してのコメントに対しての意見

またコメントを頂いた内容に対しても自分なりの意見をさせて頂きます。

プリペイドとクレジットカードの違い

現行のau Walletカードがそのままクレカになるなんてありえない。

au Walletのクレカ版が出るなら別途発行だよ。

だからプリカと区別できるようにわざわざ「プリペイド」と記載されているわけ。

確かにそのままクレジットカードにというのは違うかもしれません。

しかし、前述したとおり、au WALLETプリペイドカードを介して、

バックエンドでau WALLET Credit経由の借り入れができたら、

それはもうクレジットカードと同等と考えることはできませんか?

クレジットカードのようにMasterCard加盟店で利用ができ、

継続課金サービスなどのみで、隠ぺいされたバーチャルクレジットカード番号を利用する発想です。

クレジットカードの信用力

ちなみに、WebMoneyカードには「プリペイド」の記載はない。誰が「プリペイド」なんて記載された、

しかも、子供やブラックでも持てるようなプリカと区別できない「クレカ」を持ちたいと思う?

クレカを持つってのは信用の証なんだよ。だから、プリカとデザインが同じとかありえないし、

信用しづらいクレジットカードも存在する

クレカが信用の証という部分はまだある程度は残っていると思います。

では、消費者金融が発行しているクレジットカードはどう思いますか?

信用があると思いますか? 思いませんか?

カードデザインを見た時に「消費者金融のカードかよ・・・」って思うのではないでしょうか?

要はカードを見ただけである程度、人の属性やステータスの判断材料にはなると思いますが、

「クレジットカード=信用の証」というのはどうかなと思います。

今時、信用の証にならないクレジットカードも多くあると思います。

むしろ「カード発行の会社が貸倒れずにきっちり請求分を払ってくれるか?」が、

店舗にとっては重要でその為の方法はクレジットカードもデビットもプリカでもなんでもいいはずです。

特別なカードなら信用されやすい部分も

それでもAMEXや各社のブラックカード・プラチナカードなんて言われるものは、

一般に持てないカードなので、そうした特別なカードは信用の証だとは思いますけどね。

カード会社が請求分を払ってくれるかが重要

クレジットカードは今はもう誰でも持ててしまう時代ですし、

クレジットカードの信用はその人の属性の判断はあるものの、

クレジットカードだから信用の証と言うのはちょっと過信かなと思います。

クレジットカードによる信用とは「発行母体が保有者を認めている」という証ではあります。

しかし、au WALLETカードはプリペイドだから信用がないのでしょうか?

そのカードによる信用とは店側からすれば「後払い金額が正しく請求できるか?」という事だけです。

請求が正しくできれば、それで十分です。

どこが発行したカードでも店としては関係のないことです。

発行母体という意味ではKDDIグループのauが発行しているという資金力が信用かもしれません。

当然、利用者が請求を滞納したとしても店側にはカード利用分は支払われ、

auが利用者に対して滞納分を請求する流れですから、

店舗にはau WALLETだから信用しないというのは、過剰反応のはずです。

カードデザインに関する信用

カード番号や名義がエンボスじゃないし、今時ICチップが搭載されていないクレカなんて。

現行のカードをそのままクレカにする予定ならICチップ付けてるはず。

ICチップについて

確かに現行のICチップがないのは弱い部分かもしれません。

しかしau WALLETには非接触ICが埋め込まれています。

せっかく埋め込んであるにも関わらず、Felicaには対応していません。

ではなぜか?ガチャの為?ww

この非接触ICが現在の接点丸見えのICチップに代わる新仕様になるとは考えられないでしょうか。

そして読み書きの速度テストを、

利用者にポイントを付与するという形で、

auウエルカムガチャでフィールドテストしているとしたら?

将来的にはこの非接触ICチップ部分で、

現行のICチップに代わる認証に利用されるかもしれませんね。

開発中の期間はプリペイドとして普及させる

そうしたICチップ認証の仕組みが開発完了するまでは、

プリペイドカードとして利用させてau WALLETというブランドを普及させる。

一定数普及して、認知度が高くなったとこで、

本丸のau WALLET Creditへ切り替えると、

カードが既に普及しているので一気に利用を増やすことができますね。

今は、その浸透させる期間だと捉えたら不自然ではないのではないでしょうか。

エンボスについて

エンボスについては・・・エンボスではないということは、

オフライン決済を行っている店舗では利用できない。 それだけです。

それだけなので見た目の問題と、公言できる利用可能な加盟店店舗数が減るくらいのものでしょうか。

最近、ガリガリ・・・って擦られた記憶有りますか?

私は数年前に離島で1度やられたことがありますが、とても懐かしく感じました。

エンボスでないと困ることなんて、ほとんどないですよね。

逆に、忘れたころに請求情報が上がって、逆に面倒です。

最近はクレジットカードに請求が上がってくるとメールで連絡がくる時代ですからね。

なぜ、エンボスでないのかという点は、

エンボスでは利用されないように逆に制限していると取れます。

リアルタイムの決済を導入している店舗でしか使わせないということだけで、

この点が信用があるなしには直結しないと考えます。

auはアホ

でも、auはアホだから、あなたの予想通りになるかも。

この点についてはノーコメントです。(誹謗中傷はご遠慮ください)

日本企業はどうしても自社のサービスの範囲内でものを作りがちで、

他社やインターネット全般で利用できる仕様にならないことが多いですよね。

そういう意味ではau WALLETもガラパゴス化するのかもしれません。

クレジットカードとしてのスタンダードではなく亜流として存在してくのかもしれません。

もし、au WALLETがクレジットカードに化けたとしたら、

私はauが頭がいいというか、ずる賢いと思いますね。

さいごに

私はもし、

このクレジットカード番号を普段使いせず、

普段はプリペイド番号を使うような仕組みが実現したら、私は嬉しいです。

これからはクレジットカード番号を店舗で利用する際には、

店が信用できるか?

これを常に考えて利用する時代だと私は思います。

初めて利用する店で支払時にテーブルチェックすることになり、

「じゃ、これで」とクレジットカードを差し出す。

店員が裏にいって処理している過程で、スキミングされるなんてことは耳にします。

信用した店でしかクレジットカードは使わない時代

これからは信用できる店でしかクレジットカードが使えない時代だと思うのです。

そうした意味で、クレジットカード番号はバーチャルカードとして保護されていて、

一般店舗などで利用する際にはすべてプリペイドカードで決済する。

何か不審なことがあればすぐにカードを利用停止して、

別のau WALLETカードをバーチャルカードに対して紐づけて利用する。

そんなフロントエンドでカード番号が流出しがちな部分にはプリペイド番号を使う。

そんな時代がこのau WALLETで始まるのではないかと私は思っています。

あくまでもすべて私の推測の戯言ですけどね。

参考

以下は過去にご意見を頂いた情報です。

Google+における議論展開

Google+に以前投稿させて頂いた時に多くのご意見を頂きました。

[↓Google ロゴ]をクリックすると、元の投稿とコメントが確認できます。

Twitterによるご意見

Twitterではさらっとご意見を頂きましたが、

この件については「ちゃんと読んで!」とお答えしました。

@algorhythnn

ないと思いますねー。

ブラックに載っててもau WALLETは発行できるのだからそんな人にクレジット持たせないでしょう。

— 정우♡유키 (@JUNGWOO_spd) 2014, 6月 26参考文献

(*1)

移動通信サービス契約数データダウンロード | データ集 | KDDI株式会社

2000年4月~ (165KB) より

移動通信サービス契約数データ(2014年4月~2015年3月) (1) KDDIグループ契約数 – 2014年6月 KDDI 41,015,700 UQコミュニケーションズ * 4,153,100 * KDDI関連会社(KDDI出資比率32.26%) (2) 地域別契約数 – 2014年6月 北海道 1,697,700 東北 2,508,400 関東 16,919,600 中部 4,672,300 北陸 821,200 関西 7,189,000 中国 2,172,200 四国 1,006,600 九州 3,419,600 沖縄 609,000 au携帯電話サービス (合計)

2014年6月累計 契約数 41,015,700

au™、au by KDDI、auロゴはKDDI株式会社の登録商標です。

登録番号は以下の通りです。

第4449667号、第4464105号、第4472337号、第4472338号、

第4494464号、第4531747号、第4814423号、第4836315号、

第5491501号

au WALLET™、au WALLETロゴはKDDI株式会社の登録商標です。

登録番号は以下の通りです。

商願2014-4475

関連記事

-

-

【速報・待望】ついに!ガソリンスタンドでau WALLETが使えるようになります。

これまでどこの店舗でも利用できなかったガソリンスタンド。 au WALLETのガ …

-

-

さすがセブンイレブン!au WALLETの使用可否が公開されている

au WALLETを利用する上で、何が使えて何が使えないのかが、 どうしても不安 …

-

-

auユーザー以外でも月額0円でau WALLETが持てる方法

docomoやSoftBankユーザーがau WALLETを持とうと思った際に、 …

-

-

au WALLETデビューキャンペーン6月申込分の当選者には既にチャージされています

au WALLETのデビューキャンペーンといえば、 総額4億円が当たるキャンペー …

-

-

セブンイレブンならau WALLETと現金併用払いが可能【ではないサイト誤り】

au WALLETの使い方で現金との併用払い不可との記述を稀にみかけます。 基本 …

-

-

WebMoneyカードケースで使い切りWebMoneyカード手数料無料化が終了

WebMoney MasterCard, WebMoney MasterCar …

-

-

au WALLETチャージはローソンでできるようになりました(今更・・・)

2016/4/26のプレスリリースですのでかれこれもう1年も前の話ですが、 ずっ …

-

-

Suicaにau WALLETチャージする方法があるようだ

au WALLETと言えばクレジットカードと同じように MasterCard加盟 …

-

-

au WALLETのオートチャージ(自動)限度額超過でメールが届くようになった

au WALLETの便利な利用方法と言えばauかんたん決済を利用したオートチャー …

-

-

WALLET ポイントのauご利用料金充当が開始されました。

auポイントと言えばこれまでau携帯の機種変更などで一気に利用することが多かった …